Guide Til At Forstå Pensionsopsparing

En omfattende guide til at forstå pensionsopsparing, herunder de forskellige typer og vigtige overvejelser for din fremtidige økonomi.

Hvad er pensionsopsparing?

Pensionsopsparing er en økonomisk strategi, hvor du regelmæssigt sætter penge til side for at sikre din økonomiske stabilitet, når du går på pension. Det er en vigtig del af personlig finansplanlægning, da det giver dig mulighed for at opretholde din levestandard, når du ikke længere har en fast indkomst. Pensionsopsparing kan ske gennem forskellige ordninger som arbejdsmarkedspensioner, private pensioner og offentlige pensioner. For at forstå, hvordan pensionsopsparing fungerer, er det vigtigt at kende de forskellige typer og hvordan de kan påvirke din fremtidige økonomi.

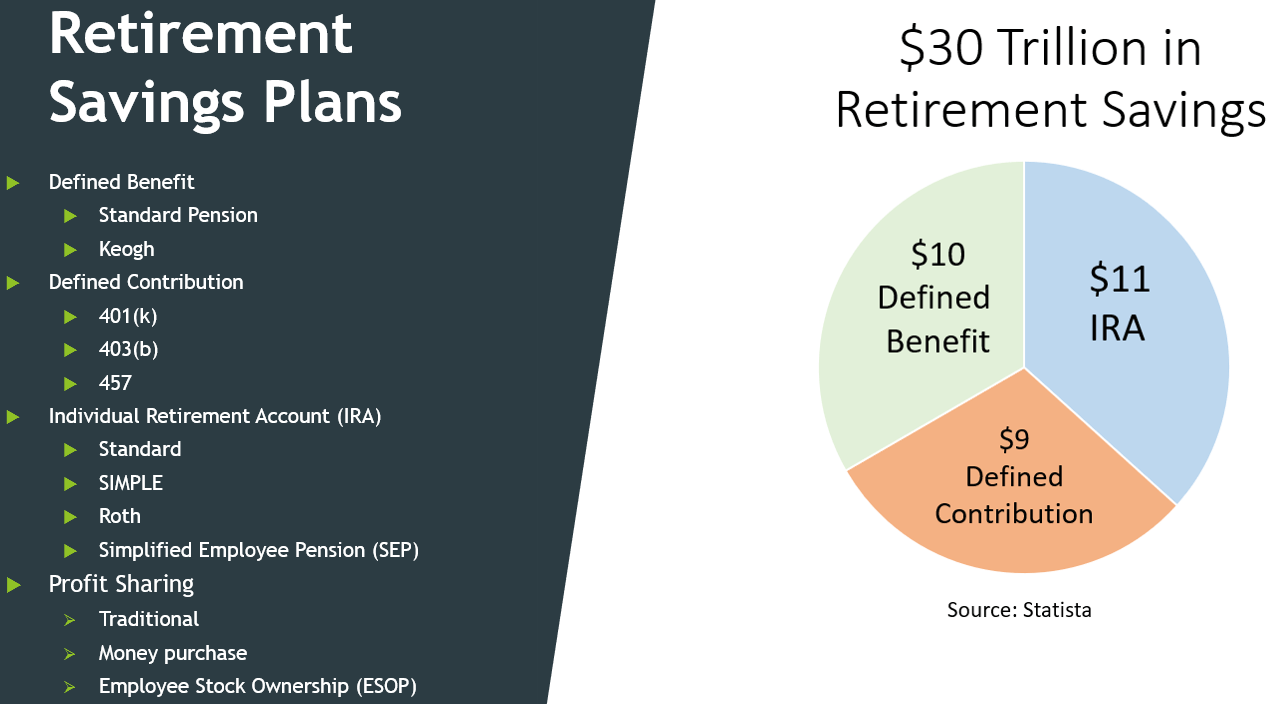

Forskellige typer af pensionsopsparing

Der er flere forskellige typer af pensionsopsparing, herunder arbejdsmarkedspensioner, private pensioner og offentlige pensioner. Arbejdsmarkedspensioner er ofte obligatoriske og administreres af arbejdsgiveren i samarbejde med pensionsselskaber. Private pensioner er frivillige og kan tilpasses individuelle behov og ønsker. Offentlige pensioner er baseret på dine skatteindbetalinger og udbetales af staten. Hver type pensionsopsparing har sine egne fordele og ulemper, og det kan være en god idé at kombinere flere typer for at opnå en optimal pensionsordning.

Fordele ved tidlig pensionsopsparing

En af de største fordele ved at starte din pensionsopsparing tidligt er effekten af renters rente. Renters rente betyder, at du tjener renter på både dine oprindelige indskud og de renter, du allerede har tjent. Dette kan føre til en betydelig stigning i dine opsparinger over tid. Derudover giver tidlig opsparing dig mulighed for at drage fordel af skattefordele og eventuelle arbejdsgiverbidrag. Ved at starte tidligt kan du også sprede dine investeringer over en længere periode, hvilket kan reducere risikoen for tab.

Hvordan fastsætter du dine pensionsmål?

For at sikre en komfortabel pension er det vigtigt at fastsætte klare pensionsmål. Dette indebærer at vurdere dine fremtidige udgifter og indkomstbehov. Overvej faktorer som boligudgifter, sundhedsudgifter, rejser og andre personlige mål. En generel tommelfingerregel er at sigte efter at have en pensionsindkomst, der udgør cirka 70-80% af din nuværende indkomst. Brug pensionsberegnere og rådgivning fra finansielle eksperter for at få en præcis vurdering af, hvor meget du skal spare op.

Investering af din pensionsopsparing

Når du har oprettet en pensionsopsparing, er det vigtigt at overveje, hvordan du vil investere dine midler. Investeringer kan omfatte aktier, obligationer, ejendomme og andre finansielle instrumenter. Diversificering af dine investeringer kan hjælpe med at reducere risikoen og øge dine chancer for at opnå en god afkast. Overvej din risikotolerance og tidshorisont, når du vælger investeringsstrategier. Det kan også være en god idé at konsultere en finansiel rådgiver for at sikre, at dine investeringer er i overensstemmelse med dine pensionsmål.

Regelmæssig gennemgang og justering

Din pensionsopsparing bør ikke være en "sætogglem" strategi. Det er vigtigt at gennemgå og justere din pensionsplan regelmæssigt for at sikre, at den stadig passer til dine behov og mål. Livsændringer som ægteskab, børn, jobskifte eller ændringer i sundhed kan påvirke dine pensionsbehov. Gennemgå dine investeringer, bidragssatser og pensionsmål mindst en gang om året, og foretag nødvendige justeringer. Dette vil hjælpe dig med at holde dig på rette spor og sikre en økonomisk sikker pension.